家具・家電が壊れてしまった際、修理や買い替えにかかる突然の出費は悩ましいですよね。

実は、火災が発生していなくても、火災保険を契約されていれば、家具の故障・破損・盗難による保険金が給付される場合があるんです。

この記事では、火災保険を利用して、壊れた家具の修理・買い替えにかかった費用を請求する方法について、説明したいと思います。

(ただし、悪用は、禁止ですので、契約内容をよく読んで対応をお願いします)

火災保険とは「住宅総合保険」

持ち家を所有されている方や、マンションを所有されている場合に必須で入っていると思われる「火災保険」ですが、実は、「住宅総合保険」というものの俗称になっています。

この「住宅総合保険」は、 火災はもちろん、台風・豪雪・雷などの自然災害の他、水道管の破裂や、事故による建物の破損などの建物に対する補償に加えて、家財も保証してくれる特約オプションがつけられているケースが多いんです。

火災が発生した場合、当然、家具も損傷しますし、保険会社は、より多くの契約をしてもらおうとしますから、あまり細かく契約内容を交渉されていない方は、保険会社が提案してくる契約内容には、当然の様に家財保証の特約オプションがつけられています。

ここで、適用される補償は、必ずしも、火災を原因にした被害である必要はありません。

意外な補償ケースとしては、

小さなお子さんがテレビなどの家財を壊してしまったケース

掃除中に落としてしまった時計が故障してしまったケース

などでも、補償が適応がされる事に、驚かれると思います。

建物や、家具が故障してしまった場合には、下手な修理方法で、ムダ金を使わずに、まずは、保険会社に、補償適用されるかを確認された方が良いと思います。

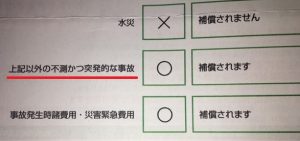

契約内容には「家財」という表記ではなく、以下の様に「不測かつ突発的な事故」という表記になっている場合があります。

家具が破損した場合の保険申請

火災保険が適用される場合、一般的な火災保険では、どの程度補償してくれるかというと、それぞれの契約によって、限度額が設定されています。

みなさんが支払った保険料に見合った、限度額の設定になっているかと思いますが、1口100万ていどからの契約になっているのがほとんどですので、火災が発生せず、家財が破損した程度の補償であれば、十分な限度額になっていると思います。

基本的に、修理費の全額、もしくは、同等品の買い替え額の全額が保険金と支払われますが、保険契約によっては、免責額(自己負担額)というものを設定している場合があります。この免責額以内の損害金については、保険金が給付されません。

【 免責金額が設定されている場合の保険金計算方法 】

保険金 = 損害額(修理・購入費)- 免責金額(自己負担額)

少額の請求が保険会社に発生しないように設定しているのがほとんどなので、それほど、大きな金額ではないのが一般的なようです。私の契約している保険の、自己負担額は、3,000円となっていました。

また、火災保険については、自動車保険の様に、保険請求を行った後に、保険料が高くなるなどの状況は発生しません。

家財保険(家具の破損)が適用される範囲

家財保険が適用される原因には、決まりがあります。

「不測かつ突発的な事故(破損・汚損など)」

になります。

つまり、下記の場合には、保険が支払われないと考えた方が良いでしょう。

- 予測がつく行為・状況により発生した損害・事故

- 継続的な行為・状況により発生した損害・事故

- 損害・事故ではない(経年劣化・自らの故意によるもの・外観だけのもの)

- 自宅外で損害・事故にあったもの

その他、メガネや電子機器、有価証券、貴金属など、保険会社により対象外のものがありますので、詳しくは、契約されている保険内容を確認してください。

保険が適用される可能性がある、いくつかの具体例を紹介していきます。

- 子供がテレビのコードを引っ張って、テレビが倒れ壊れた

- 子供が自宅で遊んでいて、窓ガラスを割ってしまった

- 模様替え中に壁に家具をぶつけて穴をあけてしまった

- 机の上から荷物が落ちて、ギターが壊れてしまった

- お皿を片付けようとしていたら、お皿を落として割ってしまった

- 雑巾で棚を拭き掃除していたら、ひな人形が棚から落ちて首が折れた

- 掃除機で掃除中、ドアにぶつけてドアを壊してしまった

- 給湯管から水漏れして床がシミになってしまった

- ガス漏れ警報器が鳴ってあわててしまい、キッチンの電気をつけたら爆発してしまった。

![]()

家具が破損した場合の保険請求の手続き

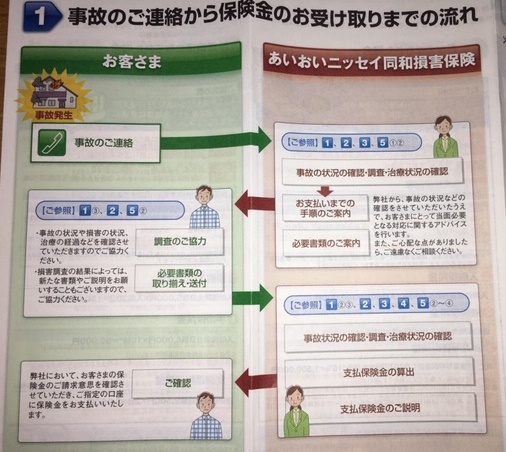

保険請求を行う場合は、原則、壊れてしまった家具や家電を、修理に出したり、買い換える前に、契約している保険会社に連絡をして、必要な手順や書類を確認してください。

「見積書」が必要になる場合や、故障した状態の写真、故障内容の問い合わせが発生する場合があります。

- 保険会社へ連絡

契約者氏名、保険証券番号を、事前に準備して、電話連絡をしてください。 - 保険会社から送られてくる手順や、書類の確認

詳しい保険請求の流れが説明されている資料が送られてきます。 - 保険会社へ書類の提出

家財の損害請求であれば、保険金請求書・写真・見積書(請求書)などを準備します。 - 保険会社の調査

多額の請求でなければ、写真送付で省略されるケースが多いです。 - 保険金支払いの通知と入金

保険金が支払われる場合には、その旨が記されている通知書が送られてきます。

その後、保険金請求書に記載した振込口座への保険金が入金されます。

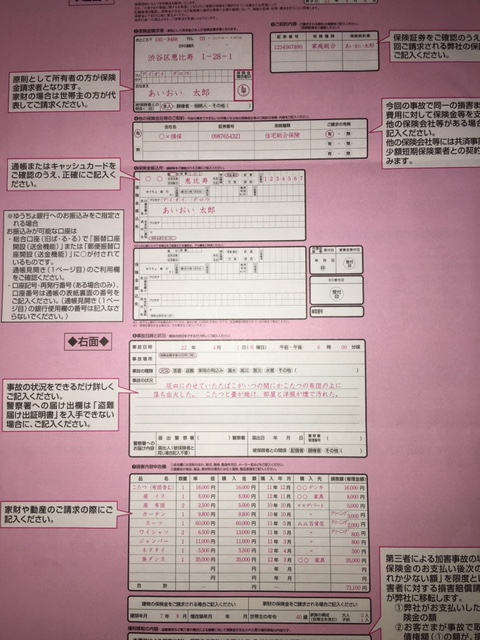

保険金請求書には、下記の様な記載をする事になります。

災害による所得控除(雑損控除)

火災をはじめ、災害や盗難などの自然災害や人災によって資産が損害を受けた場合には、確定申告により、所得控除する事が出来ます。

適用条件は、火災保険よりも狭いですが、隣人・他人などからの被害であれば、適用できる可能性があります。

- 震災、風水害、冷害、雪害、落雷など自然現象の異変による災害

- 火災、火薬類の爆発など人為による異常な災害

- 害虫などの生物による異常な災害

- 盗難

- 横領

詐欺や恐喝による被害は、対象になりません。

雑損控除の対象になる資産は、納税者本人のものか、納税者と同じ財布で生活している配偶者などの親族で総所得金額等が38万円以下の人のものとなります。

「雑損控除」は「損失額-所得金額の10%」か「損失額のうちの災害関連支出金額-5万円」のうちいずれか多い金額を、災害を受けた年の所得金額から控除(マイナス)するものです。

その年の所得金額からマイナスしきれない金額があるときには、その金額を最大3年間繰り越すことが可能です。

まとめ

調査によると、「火災保険加入者は平均で70年に1度しか保険請求をしていない」らしいです。

つまり、ほとんどの人が一度も保険金請求をせずに火災保険の保険料を払い続けています。

確かに、火災は、一度も遭遇しなくはないですが、火災保険と同時にオプション加入されている今回の家財に対する補償は、普通に生活していても、数年に1度は、利用できる機会があると思います。

家財も保証してくれる特約オプションは、年額で数百円から数千円程度で追加できるオプションです。

利用されていないからこそ、安い金額で補償が保証がつけられるお宝の保険ですので、是非、活用されてはいかがでしょうか。

![]()

コメント